Quebra do SVB: qual o impacto no sistema financeiro?

Entenda os detalhes sobre a quebra do Silicon Valley Bank e as possíveis consequências no sistema financeiro americano

Esta semana tem sido terrível para os bancos.

Na quarta-feira, a Silvergate anunciou o encerramento das operações, na quinta-feira as Ações do Silicon Valley Bank (SVB) caiu 60% enquanto o banco lutava para aumentar a liquidez, e na sexta-feira o Banco quebrou e foi assumido pelo FDIC.

Mas isso não resolve o problema, apenas 2,7% dos depósitos do SVB são inferiores a a US$ 250.000, ou seja, 97,3% não são segurados pelo FDIC.

O Silicon Valley Bank tentou levantar capital e vender-se para um banco maior, mas fracassou em ambas as tentativas, resultando em sua falência e a tomada de controle pelo FDIC. Isso levanta questões sobre se isso é apenas a ponta do iceberg e o quão interligados estão todos esses bancos.

Vários bancos enfrentam problemas semelhantes, com seus portfólios de Bonds travados em taxas de juros baixas. Com a retirada de depósitos pelos clientes para compra direta de títulos com taxas mais altas, os bancos podem ser forçados a vender seus títulos com enormes perdas para captar dinheiro. Se muitos clientes retirarem dinheiro ao mesmo tempo, as perdas do banco podem ser maciças.

Os problemas do Silicon Valley Bank começaram com uma perda de US$ 1,8 bilhão na venda de seu portfólio de títulos AFS (disponíveis para venda). Rumores circularam que o SVB estava enfrentando riscos de taxa de juros em seu portfólio de US$ 91 bilhões. O pânico resultante levou alguns clientes a retirar dinheiro, causando um ciclo vicioso de venda de títulos com prejuízo para cobrir os depósitos.

Teoricamente, o SVB tinha ativos para cobrir os depósitos, mas a questão era: quão líquidos eram esses ativos e poderiam ser liquidados sem causar perdas maciças?

Descobriu-se que a resposta para a última pergunta era "não eram líquidos".

Outros bancos enfrentam esse problema?

Sim.

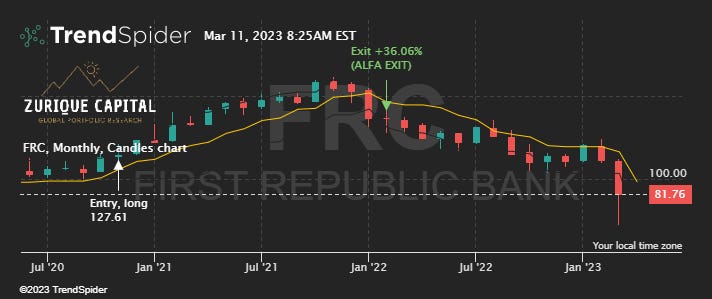

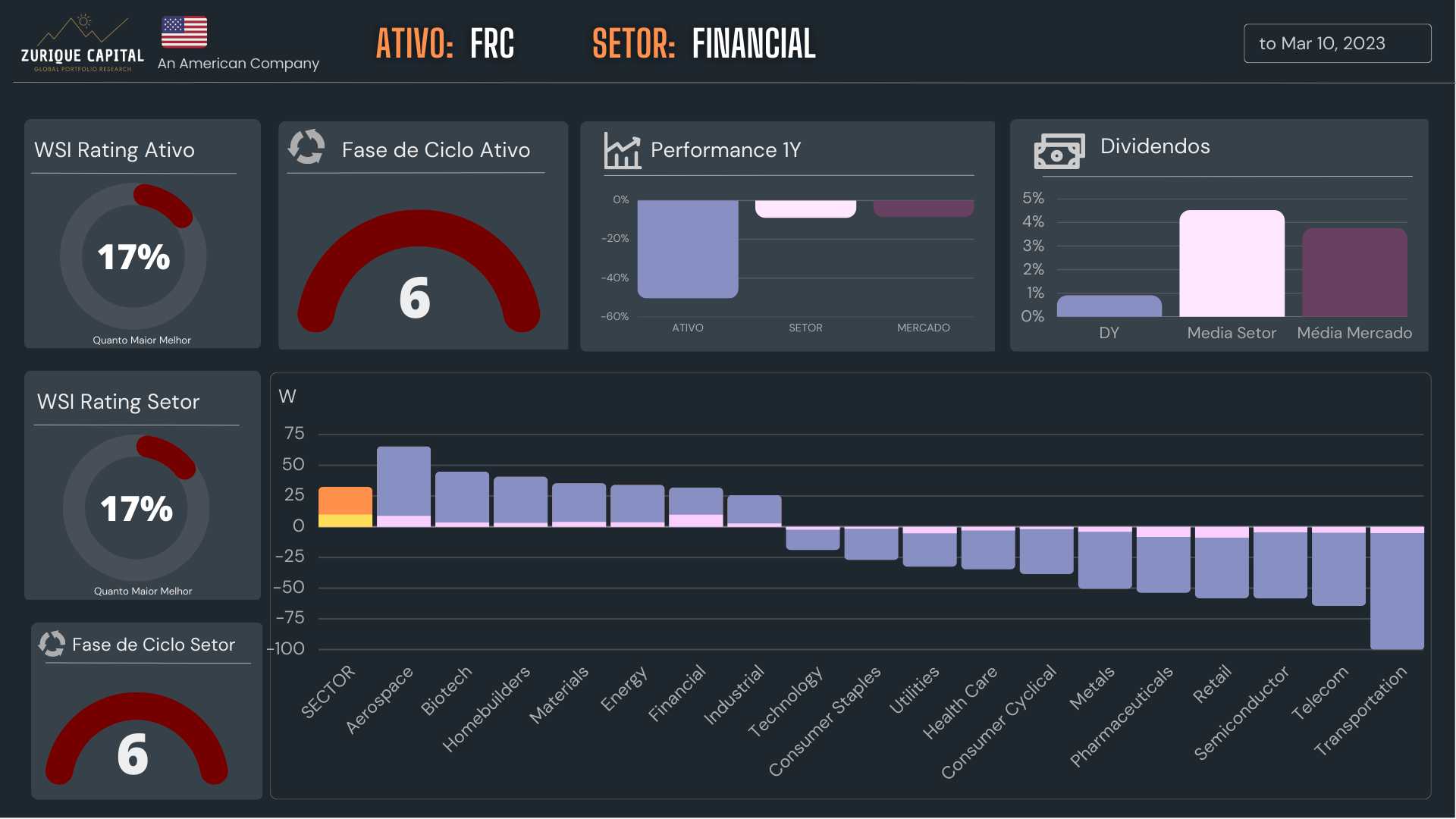

O First Republic Bank FRC 0.00%↑ , por exemplo, teve suas ações em queda de 50% ontem por causa de medos semelhantes, mas se recuperaram um pouco no final do dia.

A palavra "contágio" pode não se aplicar necessariamente às questões dos portfólios de Bonds, já que o problema é inerente ao risco de taxa de juros na gestão de um banco.

Vamos resumir esse ponto.

Os bancos nos EUA mantêm muitos Bonds em categorias contábeis favoráveis, mas pequenos bancos estão enfrentando problemas de liquidez e financiamento, criando um problema real para essas instituições financeiras.

Muitos bancos dos EUA possuem perdas não realizadas em títulos classificados como "Mantidos até o Vencimento" (HTM).

Reguladores forçam bancos a manterem Ativos Líquidos de Alta Qualidade (HQLA), o que significa que muitos bancos investem em Bonds, principalmente em títulos do governo.

Para evitar a volatilidade nos lucros e perdas, bancos podem contabilizar títulos em duas categorias contábeis favoráveis, como Disponível para Venda (AFS) e HTM.

Bancos não precisam registrar perdas não realizadas em títulos HTM imediatamente, o que gera incentivos para que eles mantenham muitos títulos nessa categoria.

Entretanto, pequenos bancos estão enfrentando problemas de liquidez e financiamento, já que o Quantitative Tightening (QT) está reduzindo os balanços do Fed e criando um ambiente de financiamento mais competitivo.

Pequenos bancos têm menos reservas disponíveis e os clientes podem encontrar alternativas mais atraentes para seus investimentos.

Isso pode afetar desproporcionalmente os pequenos bancos, criando um problema real para essas instituições financeiras.

Uma possível consequência significativa da quebra do Silicon Valley Bank é provocar a quebra de centenas de APIs que utilizam o banco como background, as pessoas já estão começando a relatar que depósitos recebidos não estão entrando em suas contas.

No entanto, um contágio ainda pode estar acontecendo, onde a potencial falência de um banco pode levar a muitos outros falindo por medo dos clientes e levarem a uma enxurrada de saques.

Naturalmente, as pessoas estão procurando por outros bancos com potenciais fraquezas, como o First Republic, levando muitos clientes desses bancos a se sentirem temerosos e a retirarem seu capital.

Eu consideraria atenção aos Bancos:

First Republic Bank

Western Alliance

Bancorporation Signature Bank

PacWest Bancorp

Muitos estão apontando que apenas os bancos com más práticas comerciais estão em perigo. Bancos que gerenciaram depósitos e investimentos com responsabilidade devem (em teoria) estar seguros. No entanto, muitos estão comparando essa situação com a de 2008 com Lehman Brothers e Bear Stearns.

Embora um banco comercial possa certamente ter problemas, eles não podem ter alavancagem de até 31x como a do Lehman quando ele colapsou.

VISÃO WALL STREET INSIDER

O Setor Financeiro caiu 66 pontos no nosso Rating do início para o final do dia ontem refletindo o sell off nesses setor.

O First Republic Bank está em FASE 6 do Ciclo de Preços desde fevereiro quando o mercado iniciou o ciclo de queda, isso significa que nosso algoritmo não apresentava posição nesse Ativo no momento (posição teórica, porque nossas posições são montadas através de ETFs, e um dos motivos para isso é justamente a redução do risco individual das empresas).

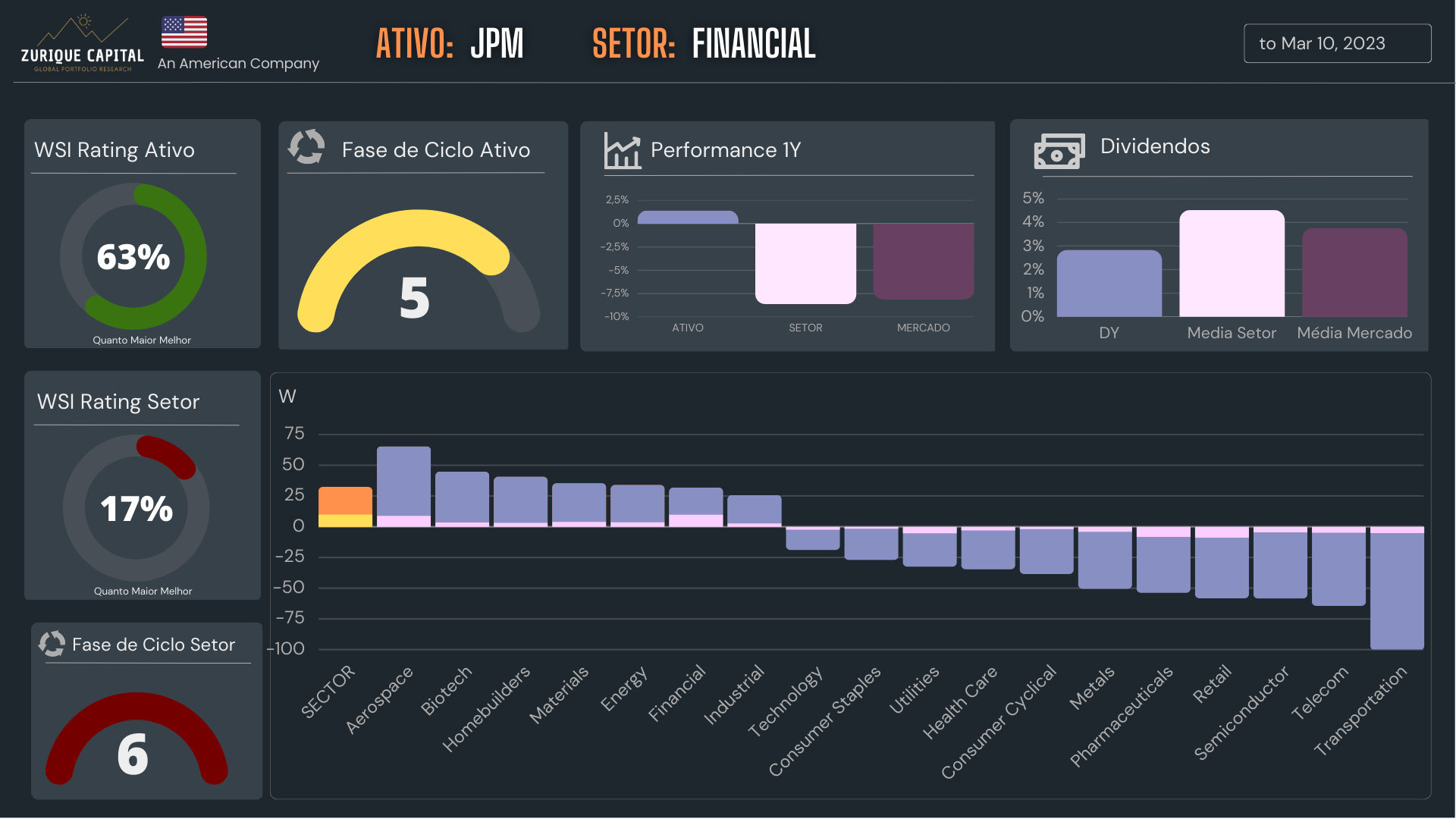

Nos posicionarmos dessa forma permite diluição do Risco, uma vez que nem todas as instituições financeiras estão sofrendo, o que minimiza o contágio. Observe o caso do J.P. Morgan JPM 0.00%↑

Como nosso Portfólio está reagindo a esses pontos? Amanhã postarei aqui o Update Semanal para nossos Membros. Acompanhe👇