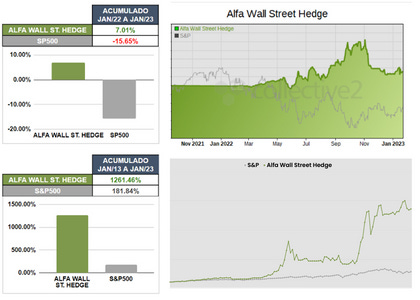

Conversa com Hedge Fund de Londres

Porque o Mercado está ignorando a recessão mais prevista da história

Um brinde a era digital! Nova York, Londres, Lisboa, Recife… não importa onde você está, estamos a 1 passo de uma conversa de 30 minutos com os maiores investidores do mundo, e isso vale mais do que qualquer certificado ou diploma.

Ontem conversei com um gestor de cross asset de um dos maiores Hedge Funds de Londres.

Vamos a um resumo:

O Mercado de Bonds não está precificando uma recessão mas sim uma desinflação imaculada.

Desinflação Imaculada refere-se a um cenário em que a inflação é reduzida sem qualquer recessão econômica significativa. Isso pode ocorrer devido a uma série de fatores, como mudanças na política monetária, melhorias na produtividade ou mudanças no comportamento do consumidor.

Uma análise de que o Mercado de Bonds está precificando cortes de 200 bps nos próximos dois anos é muito simplista.

Vamos entender:

Na média, nos períodos de recessão nos últimos 30 anos, o Fed cortou 350 pontos em um período de 18 meses, deixando os juros na faixa de 2,25-2,75%.

O Mercado de Bonds está precificando 200 pbs de cortes entre jun-2023 e dez-2024, isso deixaria da taxa de juros acima da faixa de 2,25-2,75% (faixa neutra), o que nunca aconteceu antes em um cenário de recessão.

Por isso a maior probabilidade ser de um cenário de uma desinflação imaculada, o Mercado de Bonds vê um cenário de uma rápida queda da inflação, que deixarão os rendimentos reais positivos mesmo antes do início de uma política monetária expansiva pelo Fed mais agressiva.

Outro ponto que corrobora são os juros reais do Fed de 2 anos adiante.

Juros reais do Funds reais 2 anos adiante é uma medida dos juros reais esperados em dois anos no futuro.

Ele compara o nível esperado de juros nominais (implícito pelo Mercado de Bonds) com a inflação esperada no mesmo período.

Um valor negativo indicaria que o Mercado de Bonds espera que os juros sejam menores do que a inflação, sugerindo que o Fed provavelmente estará adotando uma política monetária acomodatícia para apoiar o crescimento econômico.

Um valor positivo indicaria que o mercado de títulos espera que os juros sejam maiores do que a inflação, sugerindo que o Federal Reserve provavelmente estará adotando uma política monetária mais restrita para conter a inflação.

Os juros reais do Fed de 2 anos adiante, em qualquer episódio de recessão dos últimos 15 anos, foram precificados entre -100 e -200 pbs. Desta vez, os juros reais dos EUA implícitos pelo mercado para 2025 estão precificados para serem positivos. Isso também não se encaixa com a hipótese de o Mercado de Bonds está precificando uma recessão.

Para o Mercado de Bonds, a probabilidade de uma recessão é estimada em 20-25%, enquanto a probabilidade de desinflação imaculada é de 45-50% e a probabilidade de um cenário de crescimento é de 30%.

O Mercado de Ações também ignorando a recessão

O cenário do Mercado de Ações rapidamente mudou de direção em novembro.

A recessão também não tem sido a maior probabilidade na análise do Mercado de Ações, o consenso é de lucro por Ação para 2023 de $225, isso implica aproximadamente 4% de crescimento dos lucros. Em episódios recessivos, a queda média de lucro por Ação é, em vez disso -30%.

A reabertura chinesa está claramente desempenhando um papel importante na melhora das expectativas de crescimento de médio prazo em todo o mundo.

Países com relações comerciais estreitas com a China, como Alemanha (EWG - FASE 2), têm se saído melhor.

As possibilidades de “pouso suave” estão ficando cada vez mais fortes, graças à reabertura da China.

Quer mais indícios?

Se os mercados estivessem realmente preocupados com uma recessão e uma taxa de juros persistentemente mais alta, esperaríamos ver algum interesse em opções de venda PUTS deep out of the money. Mas não, a proteção contra o risco de queda no índice S&P 500 está nos níveis mais baratos em 2 anos.

A volatilidade implícita em opções de compra de SPX, 20% fora do dinheiro, com vencimento de 3 meses, está negociando no percentil mais baixo de 5 anos.

Para o Mercado de Ações, a probabilidade de uma recessão é estimada em 15-20%, enquanto a probabilidade de desinflação imaculada é de 60-70% e a probabilidade de um cenário de crescimento é de 15-20%.

VISÃO WALL STREET INSIDER

Nem o Mercado de Bonds nem o Mercado de Ações estão precificando uma recessão como um cenário de alta probabilidade.

Em vez disso, o consenso é de desinflação imaculada com crescimento abaixo da média.

E onde os Investidores vão se proteger nesse cenário? Onde de um lado há desaceleração do crescimento, e do outro a reabertura chinesa impulsionando as expectativas de crescimento.

Confiar em um processo de análise de Ciclo de Preços de Mercado reagindo ao que esse Ciclo demonstra e não ficar amarrado a uma tese que pode não se confirmar;

Diversificar dinamicamente o Portfólio de forma a se adaptar a maré, lembrando que o objetivo final é ampliar o patrimônio e não estar certo.

Assim como eu estou “a 1 passo de Londres” você também está “a um passo de Wall Street”, acredito que te mostrei isso com esse post.

Se você quer dar esse passo adiante e levar seus investimentos para o próximo nível na bolsa americana, talvez eu precise ainda te dizer que nos nossos programas você não receberá apenas os insights profundos e únicos que te colocarão a frente no Mercado, mas também nosso Portfólio de ETFs de longo prazo, estratégias táticas, indicadores, aulas gravadas, encontros ao vivo e muito mais.

Basta dar esse passo clicando no botão abaixo.