Como se Proteger da Variação Cambial

Uma estratégia para se proteger da variação do Dólar

Uma das estratégias possíveis para se proteger da variação cambial é INVESTIR EM UM ATIVO NÃO CORRELACIONADO AO DÓLAR.

Existe um conceito matemático conhecido como Coeficiente de Correlação.

Correlação de ativos é uma medida que compara quanto um ativo é relacionado com outro ativo. O coeficiente varia de -1 a +1, sendo -1 Correlação Negativa Perfeita, +1 Correlação Positiva Perfeita e 0 quando não há Correlação entre 2 ativos.

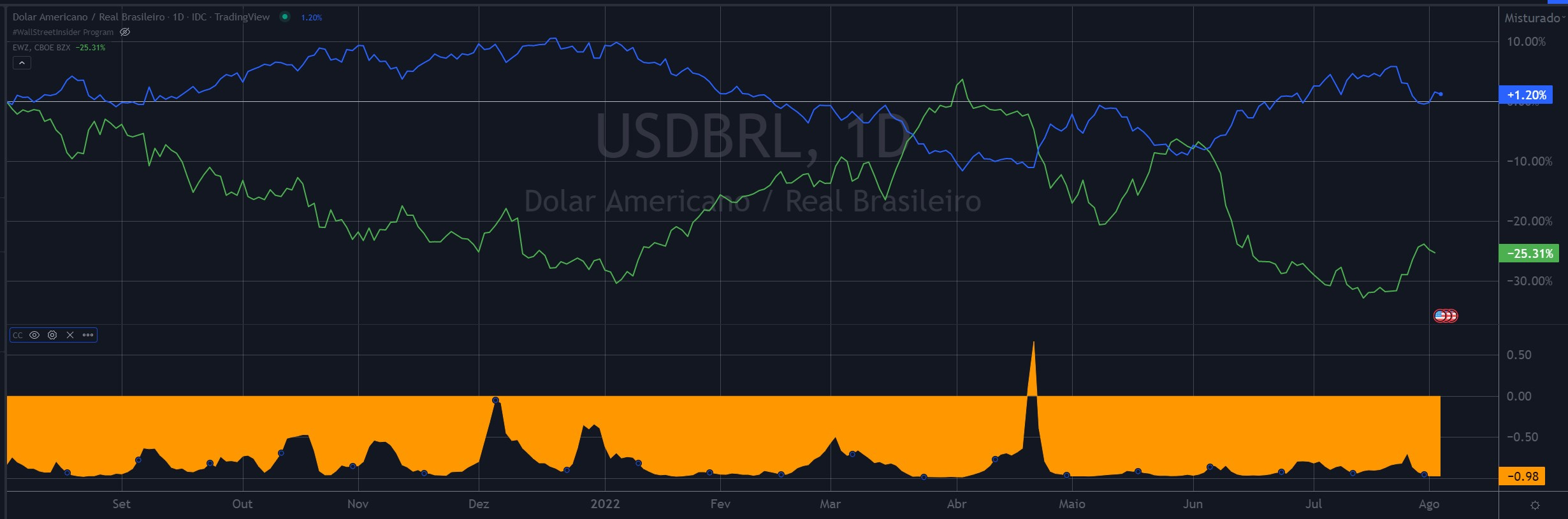

Observe o gráfico abaixo e note a correlação entre a ETF EWZ, que acompanha o índice MSCI BRAZIL na Bolsa Americana, e o Dólar:

A linha verde representa o movimento dos preços da ETF EWZ e a linha azul, o movimento do Dólar, observe que uma é praticamente a outra espelhada. O gráfico abaixo das linhas (em laranja) mostra o Coeficiente de Correlação entre esses Ativos. Perceba que o coeficiente de correlação entre esses ativos é -0.98, ou seja, quase uma correlação perfeita negativa.

Então, quando o Dólar cai, a ETF EWZ se valoriza. Dessa forma, uma alternativa simples para se proteger da variação de curto prazo do Dólar é comprar um percentual (5 a 10%) da ETF EWZ a cada vez que você enviar dólares para os Estados Unidos.

Por exemplo, a cada mil Dólares enviados, comprar US$50.00 ou US$100.00 da ETF EWZ.